线性空间计量模型与stata操作

线性空间计量模型与stata操作

线性空间计量模型与stata操作

1 一般空间计量模型

对于一般的空间面板计量模型

{

y

i

t

=

τ

y

i

t

−

1

+

ψ

W

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

D

Z

i

t

θ

+

a

i

+

γ

t

+

v

i

t

v

i

t

=

λ

E

v

i

t

+

u

i

t

\left\{\begin{array}{l} y_{it} = &\tau y_{it-1} + \psi Wy_{it-1} + \rho Wy_{it} + \beta X_{it} + DZ_{it}\theta + a_i +\gamma_t + v_{it} \\ v_{it} =& \lambda Ev_{it} + u_{it} \end{array}\right.

{yit=vit=τyit−1+ψWyit−1+ρWyit+βXit+DZitθ+ai+γt+vitλEvit+uit

其中

τ

\tau

τ为被解释变量时间滞后的回归参数;

ψ

\psi

ψ为被解释变量时间滞后且空间滞后项的回归参数;

ρ

\rho

ρ为被解释变量空间滞后影响系数;

β

\beta

β为解释变量X对被解释变量

y

y

y的回归参数,Z为控制变量。

W

W

W为被解释变量的空间权重矩阵,

D

D

D为自变量的空间权重矩阵,

E

E

E为随机误差项的空间滞后矩阵。

a

i

a_i

ai为不随时间变化的个体异质性,

γ

t

\gamma_t

γt为不随个体变化的时间效应。根据个体异质性与自变量的相关性又分为固定效应(FE)与随机效应(RE)。上述模型是空间计量线性模型中一般情况,根据相关参数是否为0,可以划分为如下子模型:

1.1 空间自回归模型(SAR)

令回归参数

θ

=

λ

=

ψ

=

0

\theta=\lambda=\psi=0

θ=λ=ψ=0,则SAR模型退化为

y

i

t

=

τ

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

a

i

+

γ

t

+

u

i

t

y_{it} = \tau y_{it-1} + \rho W y_{it} + \beta X_{it} + a_i + \gamma_t + u_it

yit=τyit−1+ρWyit+βXit+ai+γt+uit

与时间层面的AR模型类似,SAR模型将本区域的被解释变量域周围区域的被解释变量进行回归,其中

τ

\tau

τ反映了被解释变量空间滞后的影响系数。当然,还可以加入被解释变量的时间滞后的空间滞后项,这里令

θ

=

λ

=

τ

=

0

\theta=\lambda=\tau=0

θ=λ=τ=0

y

i

t

=

ψ

W

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

a

i

+

γ

t

+

u

i

t

y_{it} = \psi W y_{it-1} + \rho W y_{it} + \beta X_{it} + a_i + \gamma_t + u_{it}

yit=ψWyit−1+ρWyit+βXit+ai+γt+uit

除此之外,还可以形成全动态的SAR模型,令

θ

=

λ

=

0

\theta=\lambda=0

θ=λ=0

y

i

t

=

τ

y

i

t

−

1

+

ψ

W

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

a

i

+

γ

t

+

u

i

t

y_{it} = \tau y_{it-1} + \psi W y_{it-1} + \rho W y_{it} + \beta X_{it} + a_i + \gamma_t + u_{it}

yit=τyit−1+ψWyit−1+ρWyit+βXit+ai+γt+uit

令

θ

=

λ

=

ψ

=

τ

=

0

\theta=\lambda=\psi=\tau=0

θ=λ=ψ=τ=0,得到经典的SAR模型

y

i

t

=

ρ

W

y

i

t

+

β

X

i

t

+

a

i

+

γ

t

+

u

i

t

y_{it} = \rho W y_{it} + \beta X_{it} + a_i + \gamma_t + u_{it}

yit=ρWyit+βXit+ai+γt+uit

1.2 空间杜宾模型(SDM)

令参数

λ

=

ψ

=

0

\lambda=\psi=0

λ=ψ=0则得到时间滞后的动态SDM模型

y

i

t

=

τ

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

D

Z

i

t

θ

+

a

i

+

γ

t

+

u

i

t

y_{it} = \tau y_{it-1} + \rho W y_{it} + \beta X_{it} + D Z_{it} \theta + a_i + \gamma_t + u_{it}

yit=τyit−1+ρWyit+βXit+DZitθ+ai+γt+uit

令参数

λ

=

τ

=

0

\lambda=\tau=0

λ=τ=0得到时空间滞后的动态SDM模型

y

i

t

=

ψ

W

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

D

Z

i

t

θ

+

a

i

+

γ

t

+

u

i

t

y_{it} = \psi Wy_{it-1} + \rho W y_{it} + \beta X_{it} + D Z_{it} \theta + a_i + \gamma_t + u_{it}

yit=ψWyit−1+ρWyit+βXit+DZitθ+ai+γt+uit

令

λ

=

0

\lambda= 0

λ=0得到全动态SDM模型

y

i

t

=

τ

y

i

t

−

1

+

ρ

W

y

i

t

+

β

X

i

t

+

D

Z

i

t

θ

+

a

i

+

γ

t

+

u

i

t

y_{it} = \tau y_{it-1} + \rho W y_{it} + \beta X_{it} + DZ_{it}\theta + a_i + \gamma_t + u_{it}

yit=τyit−1+ρWyit+βXit+DZitθ+ai+γt+uit

令

λ

=

τ

=

ψ

=

0

\lambda=\tau=\psi=0

λ=τ=ψ=0得到经典的SDM模型

y

i

t

=

ρ

W

y

i

t

+

β

X

i

t

+

D

Z

i

t

θ

+

a

i

+

γ

t

+

u

i

t

y_{it} = \rho W y_{it} + \beta X_{it} + D Z_{it}\theta + a_i + \gamma_t + u_{it}

yit=ρWyit+βXit+DZitθ+ai+γt+uit

1.3 空间自相关模型(SAC)

与时间序列或面板数据模型类似,SAC模型的误差项也存在自相关性,但这种自相关性体现在空间层面。令参数

θ

=

τ

=

ψ

=

0

\theta=\tau=\psi=0

θ=τ=ψ=0得到

{

y

i

t

=

ρ

W

y

i

t

+

β

X

i

t

+

a

i

+

γ

t

+

v

i

t

v

i

t

=

λ

E

v

i

t

+

u

i

t

\left\{\begin{array}{l} y_{it}& = \rho W y_{it} + \beta X_{it} + a_i + \gamma_t + v_{it} \\ v_{it} &= \lambda E v_{it} + u_{it} \end{array}\right.

{yitvit=ρWyit+βXit+ai+γt+vit=λEvit+uit

1.4 空间误差模型 (SEM)

令参数

ρ

=

θ

=

τ

=

ψ

=

0

\rho=\theta=\tau=\psi=0

ρ=θ=τ=ψ=0得到

{

y

i

t

=

β

X

i

t

+

a

i

+

γ

t

+

v

i

t

v

i

t

=

λ

E

v

i

t

+

u

i

t

\left\{\begin{array}{l} y_{it} &= \beta X_{it} + a_i + \gamma_t + v_{it} \\ v_{it} &= \lambda E v_{it} + u_{it} \end{array}\right.

{yitvit=βXit+ai+γt+vit=λEvit+uit

1.5 GSPRE

令参数

ρ

=

θ

=

τ

=

ψ

=

0

\rho=\theta=\tau=\psi=0

ρ=θ=τ=ψ=0得到含空间个体异质性的SDM模型

{

y

i

t

=

β

X

i

t

+

a

i

+

v

i

t

a

i

=

ϕ

W

a

i

+

μ

i

v

i

t

=

λ

E

v

i

t

+

u

i

t

\left\{\begin{array}{l} y_{it}& = \beta X_{it} + a_i + v_{it}\\ a_i &= \phi W a_i + \mu_i\\ v_{it} &= \lambda E v_{it} + u_{it}\\ \end{array}\right.

⎩

⎨

⎧yitaivit=βXit+ai+vit=ϕWai+μi=λEvit+uit

2 stata操作

对于一般空间计量模型的stata估计命令为

xsmle y x1 x2 x3 ,wmat(name) emat(name) dmat(name) durbin(varlist) model(sdm) model(sac) model(sem) re fe robust dlag type(ind) type(time) type(both) noeffects

y:被解释变量;x为解释变量;wmat(name) 为y的空间滞后矩阵;dmat(name)是自变量的空间滞后矩阵;emat(name)是误差项的空间滞后矩阵;durbin(varlist)用于指定空间滞后的解释变量;model(sdm) 为SDM模型,model(sac)为空间自相关模型, model(sem)为空间误差模型。re fe分别为随机效应与固定效应;robust是稳健标准误;dlag(#)为动态模型设定,#=1,2,3分别基于时间、空间和时空滞后的设定。type(ind) type(time) type(both)分别为个体固定、时间固定和双向固定;noeffects表示不显示直接和间接以及总效应的计算。更多详情,可在stata操作界面输入命令help xsmle。下面举例说明

code

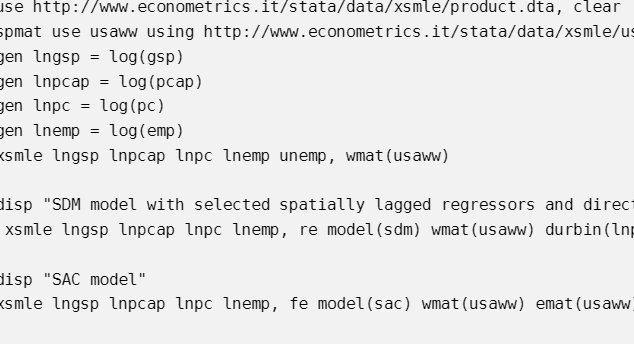

use http://www.econometrics.it/stata/data/xsmle/product.dta, clear

spmat use usaww using http://www.econometrics.it/stata/data/xsmle/usaww.spmat

gen lngsp = log(gsp)

gen lnpcap = log(pcap)

gen lnpc = log(pc)

gen lnemp = log(emp)

xsmle lngsp lnpcap lnpc lnemp unemp, wmat(usaww)

disp "SDM model with selected spatially lagged regressors and direct+indirect effect"

xsmle lngsp lnpcap lnpc lnemp, re model(sdm) wmat(usaww) durbin(lnpcap lnpc)

disp "SAC model"

xsmle lngsp lnpcap lnpc lnemp, fe model(sac) wmat(usaww) emat(usaww)

disp "SEM model"

xsmle lngsp lnpcap lnpc lnemp, re model(sem) emat(usaww)

disp "GSPRE model"

xsmle lngsp lnpcap lnpc lnemp, model(gspre) error(1) wmat(usaww) emat(usaww)

参考文献

陈强 . 高级计量经济学及Stata应用(第二版) [M]. 高等教育出版社,2014

为开发者提供自动驾驶技术分享交流、实践成长、工具资源等,帮助开发者快速掌握自动驾驶技术。

更多推荐

1

1 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)